Welche Kosten entstehen Ihnen realistischerweise auf dem Weg zum Wirtschaftsprüfer (ohne Kosten eines etwaigen Zweitversuchs)?

| Zulassungsgebühr Wirtschaftsprüferkammer | 500,00 € |

| Prüfungsgebühr Wirtschaftsprüferkammer | 3.000,00 € |

| Bestellungsgebühr Wirtschaftsprüferkammer | 230,00 € |

| Kosten Vorbereitungskurs schriftliches und mündliches WP-Examen (je nach Anbieter und persönlicher Vorbildung) | ca. 5.000,00 € bis 12.000,00 € |

| Gesetzestexte (Deutsche Gesetze, IFRS-Texte, Taschenrechner, IDW-Verlautbarungen, DRSC-Verlautbarungen inkl. regelmäßiger Ergänzungslieferungen) | ca. 500,00 € |

| Lernkarteikarten von wp-pedia.de | ca. 460,00 € |

| Fahrtkosten, Übernachtungskosten (stark abhängig von der Distanz zwischen Wohnort und Lehrgangsort sowie Prüfungsort) | ca. 500,00 € bis 3.500,00 € |

| Sonstige Kosten (bspw. weitere Sekundärliteratur) | ca. 300,00 € |

| Zwischensumme 1 [best case; worst case]: | ca. 10.490,00 € bis 20.490,00 € |

| Opportunitätskosten in Form von Gehaltsverzicht während der Lernfreistellungsphase (ca. 2-4 Monatsgehälter, je nach persönlicher Freistellungszeit und Gehalt) | ca. 8.000,00 bis 16.000,00 € |

| Zwischensumme 2 [best case; worst case]: | ca. 18.490,00 € bis 36.490,00 € |

| abzgl. finanzielle Förderung (ggf. NRW-Bildungscheck und/oder Bildungsprämie sofern die Voraussetzungen im Einzelfall erfüllt werden) | -1.000,00 € bis 0,00 € |

| Gesamtausgaben für’s WP-Examen vor Berücksichtigung von Steuerersparnis [best case; worst case] | ca. 17.490,00 € bis 36.490,00 € |

Wo finde ich offizielle Informationen zur Anmeldung für das WP-Examen?

An welchem Ort findet das schriftliche WP-Examen statt und kann ich diesen beeinflussen?

Gemäß dem Merkblatt der WPK sollen Sie Ihren Antrag auf Zulassung zum Wirtschaftsprüferexamen grundsätzlich bei derjenigen Landesgeschäftsstelle stellen, die für Ihren Wohnort zuständig ist.

Ein Beispiel: Sie wohnen in Aschaffenburg (Bayern). Die zuständige Landesgeschäftsstelle wäre in diesem Fall die WPK-Landesgeschäftsstelle Bayern in München.

Tipp: Bei dieser Konstellation wäre Ihr späteres schriftliches und mündliches WP-Examen in München (Entfernung von Aschaffenburg: 350 km) abzulegen. Es würden Ihnen dadurch später nicht unerhebliche Reise- und Übernachtungskosten für die Prüfungstage entstehen. Sie sollten daher idealerweise Kontakt mit der WPK-Landesgeschäftsstelle in Frankfurt am Main aufnehmen und Ihren Antrag auf Zulassung zum WP-Examen dort bearbeiten lassen.

Welche Auflage sollte ich bei meiner IFRS-Textausgabe sinnvollerweise für das WP-Examen erwerben?

Ganz praktisch gesehen stellt sich Ihnen für das Wirtschaftsprüferexamen die Frage, welche Auflage Sie bei Ihren Gesetzesmaterialien/Hilfsmitteln kaufen sollten – insbesondere im schnelllebigen IFRS-Bereich.

Problemstellung: Sie möchten das schriftliche WP-Examen im August ablegen. Sie wissen natürlich, dass Sie hierzu eine IFRS-Textausgabe mitbringen können. Zugelassen sind grds. die Textausgaben des Wiley-Verlages sowie die IFRS-Textausgaben des IDW-Verlages – dies werden Sie in Ihrem Ladungsschreiben erfahren, welches Ihnen erst kurz vor dem schriftlichen Examenstermin (konkret: Anfang Juli) zugehen wird. Am Prüfungstag dürfen Sie gemäß diesem Ladungsschreiben dann regelmäßig nur eine dieser beiden Textausgaben mitbringen!

Examens-Tipp: Die Wiley-Textausgaben erscheinen regelmäßig immer Anfang März eines jeden Jahres und sind dann für den August-Termin des gleichen Jahren im schriftlichen Examen gemäß Ladungsschreiben verwendbar. Sofern Sie Ihre Examensvorbereitung im Bereich IFRS ohnehin erst ab März des Prüfungsjahres ernsthaft aufnehmen wollen, so bietet sich der Erwerb der Wiley-Textausgabe im März des Prüfungsjahres an. Sofern Sie hingegen deutlich früher mit Ihren IFRS-Texten intensiv lernen wollen (und demzufolge entsprechende Griffregister und Markierungen anbringen) empfiehlt sich ggf. der Erwerb einer früheren Auflage (sei es die Vorauflage des Wiley- oder eine IDW-Ausgabe). Beachten Sie jedoch: Wenn Sie eine zu frühe IFRS-Auflage erwerben, so laufen Sie Gefahr dass Ihre Auflage ggf. bis zum schriftlichen Examen (oder mündliches Examen) veraltet sein könnte bzw. nicht als zulässig im Ladungsschreiben aufgeführt wird. Das wäre nicht nur aufgrund der (Mehr-) Kosten ärgerlich, sondern auch wegen der ggf. zeitintensiven Übertragung Ihrer bisherigen Markierungen und Griffregister – unterschätzen Sie diesen Aspekt nicht.

Sollte man sich im Zweifel für die "IDW Wirtschaftsgesetze" oder die "Deutschen Gesetze" (Beck-Verlag) entscheiden?

Die „Deutschen Gesetze“ haben im Vergleich zu den „IDW Wirtschaftsgesetzen“ einen ganz entscheidenden Nachteil. Die Verordnung über spezifische Anforderungen an die Abschlussprüfung bei Unternehmen von öffentlichem Interesse (sog. „Abschlussprüfungs-VO“) ist nicht in den „Deutschen Gesetzen“ enthalten! Diese für den Berufsstand und jeden Examenskandidaten aktuelle und besonders wichtige Verordnung ist in den „IDW Wirtschaftsgesetzen“ mit abgedruckt.

Eine Anfrage beim Beck-Verlag, ob die „Deutschen Gesetze“ zukünftig ebenfalls die Abschlussprüfungs-VO enthalten werden, wurden verneint – es bestünde schlichtweg kein Platz mehr für weitere Gesetzestexte. Überlegen Sie daher gut, ob Ihnen ausreichend Vorteile für die „Deutschen Gesetze“ einfallen, die Ihnen dieses Manko kompensieren. In der WP-Klausur 1. Halbjahr 2017, Klausur 2, wurde die Abschlussprüfungs-VO mit 55 Seiten als Gesetzestext zusammen mit den Klausuraufgaben verteilt. Sie fahren sicherlich immer am besten, wenn Sie in einer Klausur auf Ihren eigenen, (gut) markierten Gesetzestext zugreifen können.

Wie lange sollte ich mich auf das WP-Examen vorbereiten und welche Anbieter bzw. Vorbereitungskurse gibt es?

Eine Liste mit Kursanbietern für Vorbereitungskurse auf das Wirtschaftsprüferexamen finden Sie auf der Internetseite der Wirtschaftsprüferkammer (www.wpk.de). Welchen zeitlichen Vorlauf Sie wählen wird stark von Ihrer Vorbildung abhängen. Ob also eine Verkürzung des Examens von Ihnen in Anspruch genommen werden darf (z.B. weil Sie bereits das Steuerberater-Examen erfolgreich absolviert haben). Auch die persönlichen und familiären Verhältnisse beeinflussen diese Entscheidung oftmals maßgeblich.

Die meisten Kursanbieter haben Ihre Kursangebote auf 12 bis maximal 18 Monate Vorlaufzeit ausgerichtet. Bei wp-pedia.de können Sie Ihre Vorbereitung sogar auf bis zu 24 Monate ausdehnen und Ihr Lernmaterial mittels einer Update-Option aktuell halten.

Welche Unterschiede bestehen zwischen dem Steuerberater- und dem Wirtschaftsprüferexamen?

- Das Wirtschaftsprüferexamen ist ein komparatives Examen. Mehr als beim Steuerberaterexamen hängt Ihr Prüfungserfolg von den anderen Examenskandidaten ab. Vor diesem Hintergrund ist eine angepasste Lernstrategie zu wählen:

- Besuchen Sie einen Präsenz-Vorbereitungskurs eines etablierten Anbieters. Merken Sie sich gut, welche Empfehlungen die Dozenten aussprechen. Denn viele der Kursteilnehmer werden diese Klausurtipps beherzigen und dahingehend eine besonders intensive Vorbereitung anstreben. Kurzum: Bei einem komparativen Examen ist es natürlich auch wichtig zu wissen was die anderen Kandidaten tun.

- Nutzen Sie alternative Wege, um sich einen Wissensvorsprung gegenüber anderen WP-Anwärtern zu erarbeiten. Mixen Sie Anbieter und nutzen Sie bspw. das hochwertige Lernkarteikartenangebot von wp-pedia.de, um sich anhand von mehr als 600 Lernkarteikarten auf Examensniveau die Gewissheit einer optimalen Vorbereitung zu verschaffen bzw. die Examensreife zu erlangen.

- Der Umfang des erforderlichen „Kopfwissens“ unterscheidet sich erheblich. Beim Steuerberater decken die erlaubten Hilfsmittel/Gesetzesmaterialien einen sehr viel größeren Teil ab als beim WP-Examen. Die zahllosen IDW- und DRSC-Verlautbarungen müssen Sie verinnerlicht haben. Diese Stofffülle erfordert eine Anpassung Ihrer Lernstrategie. Zeiteffizientes Lernen können Sie insbesondere durch Lernkarteikarten erreichen. Wp-pedia.de bietet Ihnen als erster und einziger Anbieter Lernkarteikarten speziell hierfür an.

Welche Hilfsmittel sind am schriftlichen/mündlichen Examenstag erlaubt?

Beim schriftlichen WP-Examen im Bereich „Prüfungswesen“ ist dies gemäß dem offiziellen Ladungsschreiben der Wirtschaftsprüferkammer z.B.:

- 1 nicht programmierbarer Taschenrechner (kein Ersatztaschenrechner erlaubt!)

Tipp: Nehmen Sie dennoch vorsorglich einen Ersatztaschenrechner mit und hinterlegen Sie diesen aber bei der Klausuraufsicht!

- Schönfelder, Deutsche Gesetze – Textsammlung und Ergänzungsband, Verlag C.H. Beck (vergleiche oben zu Frage 5)

- IFRS-Textsammlung (vergleiche oben zu Frage 4) des Wiley- oder IDW-Verlages

- Wirtschaftsgesetze vom IDW-Verlag (vergleiche oben zu Frage 5)

Nicht erlaubt ist eigenes Schreib- oder Konzeptpapier.

Examenstipp: Sie möchten Ihre Vorbereitung auf das WP-Examen so realitätsnah wie möglich durchführen? Dann schreiben Sie doch zur Eingewöhnung bereits Ihre Übungsklausuren möglichst auf „Originalpapier“. Das Originalpapier ist liniert (Kopfrand: 6 cm, Seitenrand links: 2,5 cm, Seitenrand rechts: 4 cm).

Beim mündlichen WP-Examen:

Es sind keine eigenen Hilfsmittel erlaubt. Die verwendbaren Gesetzesmaterialen werden Ihnen dort (natürlich ohne Markierungen!) zum Nachschlagen zur Verfügung gestellt.

Tipp: Verfolgen Sie, welcher Rechtsstand in welcher Ergänzungslieferung bei den Deutschen Gesetzen bereits vom Beck-Verlag ausgeliefert wurde. Sie sollten vor Ihrem mündlichen Prüfungstag genau wissen, welche Gesetzesneuerungen bei den Deutschen Gesetzen im Prüfungsraum der WPK bereits einsortiert sein werden und welche nicht. Falls sich Gesetzesneuerungen ergeben haben und diese noch nicht in einer Ergänzungslieferung des C.H. Beck-Verlages erschienen sind, dann können Sie diese naturgemäß nicht in der Mündlichen Prüfung nachschlagen.

Welche Vorteile bietet ein (vorgeschaltetes) Studium nach §8a oder §13b WPO?

Machen Sie sich eines bewusst: Jede Form der Verkürzung des WP-Examens bedeutet letztlich, dass Sie „Zeit“ in „Bestehenswahrscheinlichkeit“ eintauschen. Ein Vorweg-Studium dauert überproportional länger, denken Sie nur an den Zeitaufwand von regelmäßig 2-4 Semestern bzw. den Zeitaufwand für die Erstellung der Masterthesis. Dem steht jedoch der Zugewinn an akademischer Bildung gegenüber und auch die Möglichkeiten für eine Studienförderung sind letztlich umfassender als wenn Sie unmittelbar ein Voll-WP-Examen anstreben.

Examenstipp: Wenn Sie das Examen durch ein § 13b WPO Studium verkürzt haben und z.B. zudem bereits erfolgreich das Steuerberaterexamen abgelegt haben, so müssen Sie im schriftlichen WP-Examen bestenfalls nur noch 2 von insgesamt 7 Examensklausuren ablegen – und zwar diejenigen des Bereichs „Prüfungswesen“. Im mündlichen Examen kommt dann bei so einer Konstellation hinzu, dass Sie Ihr Kurzvortragsthema aus 3 Vorschlägen aus dem Bereich „Prüfungswesen“ auswählen können. Dies wird von vielen WP-Examenskandidaten als angenehm empfunden.

Welche Fördermöglichkeiten gibt es?

- Falls Sie ein Studium (§ 8a WPO oder § 13b WPO) vorschalten, so können Sie die allgemeinen Fördermöglichkeiten für Studierende in Anspruch nehmen. In Frage kommt z.B. der einkommens- und elternunabhängige KfW-Bildungskredit. Informieren Sie sich bei Interesse über die aktuellen Angebote z.B. auf kfw.de .

- Auf Bundesebene: Sie können ggf. die Bildungsprämie erhalten (max. 500 €). Informieren Sie sich bei Bedarf durch Besuch des folgenden Links: bildungspraemie.info .

- Auf Landesebene: Sie können ggf. den Bildungsscheck des Landes NRW (max. 500 €) erhalten

( https://www.mais.nrw/bildungsscheck ). - Auf Landesebene: In vielen Bundesländern gibt es zudem die Möglichkeit Bildungsurlaub zu nehmen

( bildungsurlaub.de ).

Muss ich in den Klausuren die IDW-Verlautbarungen und DRSC-Verlautbarungen zitieren? Falls ja, muss ich mir dann auch die jeweiligen Textziffern merken bzw. diese zitieren?

Zuerst sollten Sie immer aus dem Gesetz zitieren. Auch als späterer Abschlussprüfer sind die Gesetzesmaterialien immer Ihre allerwichtigste Quelle, dies sollten Sie auch im Examen beherzigen. Ihre Antwort sollte daher immer möglichst nah am Gesetz erfolgen, dies kommt bei den Klausur-Korrektoren immer gut an. Falls Ihnen zusätzlich eine IDW-Verlautbarung oder eine DRSC-Verlautbarung einfällt, schreiben Sie diese natürlich ebenfalls in Ihre Klausurlösung. In jüngster Zeit waren oft Fragen vorgekommen, die sich nicht alleine aus dem Gesetz lösen lassen bzw. bei denen gezielt das Wissen aus IDW- oder DRSC-Verlautbarungen abgefragt wurde. Aber auch hier gilt: Verwenden Sie keine wertvolle Lernzeit und Energie auf das Einprägen von Textziffern! Die meisten WP-Anwärter sind froh, wenn Sie die gängigen Verlautbarungen (IDW PS 400, IDW RS HFA 4 usw.) der Überschrift nach benennen können und diese inhaltlich korrekt in der Klausurlösung widergeben.

Gibt es ein paar einfache Tricks, wie man sein Abschneiden im WP-Examen spürbar verbessern kann („Klausurtechnik“)?

Auf jeden Fall! Viele Ihrer Klausurlösungen könnten sicherlich besser ausfallen, wenn Sie sich ein paar einfache „goldene Regeln“ einprägen, die Ihnen insbesondere helfen können die Vollständigkeit Ihrer Lösung zu verbessern.

Fragen Sie sich bei besonders exotischen Aufgaben oder sehr offenen Fragestellungen folgendes:

- Habe ich an alle Abschlussbestandteile gedacht (Bilanz, GuV, Anhang, Lagebericht usw.)?

- Bin ich insbesondere bei der Bilanz auf die Themenbereiche Ansatz, Bewertung und Ausweis eingegangen?

- Merken Sie sich alle einschlägigen IDW- und DRSC-Verlautbarungen in aufsteigender Reihenfolge mit entsprechender Kurzbezeichnung. Gehen Sie diese Liste aufsteigend im Kopf durch und hinterfragen Sie Ihre Klausurlösung, ob Sie auch wirklich an alle wichtigen Themenkomplexe gedacht haben.

- Denken Sie an alle Phasen der Abschlussprüfung (Auftragsannahme, Planung, Durchführung, Berichterstattung und Dokumentation, Aspekte der Qualitätssicherung).

- Vermerken Sie bei Ihrer Lösung die einschlägigen Gesetzesfundstellen und Verlautbarungen.

Welche konkreten Lernstrategien sind empfehlenswert, wenn man sich effizient auf ein Examen über einen sehr langen Zeitraum (1-2 Jahre) mit immenser Stofffülle vorbereiten muss?

- Lernen Sie im Zweifel lieber vernünftig in die Breite und erweitern Sie erst dann Ihr Wissen sukzessive in die Tiefe. Hintergrund: Die letzten Examensjahre haben sich durch breite Fragestellungen ausgezeichnet. Die Zeiten von Besinnungsaufsätzen, die sich über viele Stunden nur mit einem einzigen Thema in allen Facetten beschäftigten scheinen vorbei zu sein. Bei vielen Klausuraufgaben können Sie mit breiten Grundlagenkenntnissen bereits viele Punkte abgreifen – und zwar relativ einfach. Natürlich können Sie (mit viel Glück) auch exotisches Wissen über Randgebiete in Klausuren benötigen, die Wahrscheinlichkeit hierfür ist aber geringer als bei Standardthemen. Dies soll natürlich nicht bedeuten, dass Sie um jedes Detailwissen einen Bogen machen sollten, ganz im Gegenteil. Sie dürfen sich aber nicht verzetteln und sollten die Tiefe auf ein vernünftiges Maß begrenzen. .

- Wiederholen Sie die relevanten Examensthemen.

- Vergeuden Sie keine wertvolle Lernzeit.

Lernen Sie also möglichst keine Inhalte, die bis zum Examenstag ggf. schon veraltet sein könnten. Das Beherzigen der folgenden Punkte kann Ihnen bei der Auswahl Ihres ersten bzw. nächsten Lernthemas helfen:

- Bevor Sie sich eine IDW-Verlautbarung intensiv erarbeiten sollten Sie überprüfen, ob zu dieser Verlautbarung bereits ein Neuentwurf (EPS, ERS usw.) existiert oder angekündigt ist. Ziehen Sie in solchen Fällen das Studium anderer Verlautbarungen ggf. erstmal vor – gerade wenn das Examen noch in einiger Ferne vor Ihnen ist.

- Konzentrieren Sie sich zu Beginn Ihrer Lernvorbereitung auf Themengebiete, bei denen das Wissen eine tendenziell lange „Halbwertszeit“ besitzt (z.B. Berufsrecht) und erarbeiten Sie sich Themengebiete mit hoher Änderungsdynamik (z.B. IFRS) nicht zu früh vor dem Examen.

- Bei jüngeren Verlautbarungen ist es wahrscheinlicher, dass der nächste umfassende Überarbeitungsbedarf erst in ferner Zukunft liegt.

- Je prinzipienorientierter das Thema einer Verlautbarung ist (z.B. IDW RS HFA 38: „Ansatz und Bewertungsstetigkeit im handelsrechtlichen Jahresabschluss“), desto länger ist tendenziell dessen Halbwertszeit.

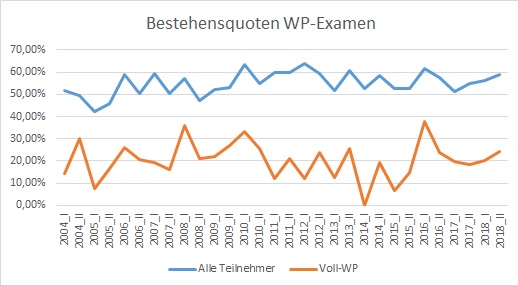

Welche Bestehensquoten zeigten sich beim WP-Examen der letzten Jahre?

Wie viel verdient ein Wirtschaftsprüfer eigentlich?

Das hängt in der Praxis von vielen Faktoren ab (Big4 als Arbeitgeber oder mittelständische WP-Gesellschaft, erreichte Karrierestufe, Überstunden abgegolten oder nicht uvm.).

Inzwischen liegt die zweite offizielle Auswertung bzw. Vergütungsumfrage für angestellte Wirtschaftsprüfer (sowie vereidigte Buchprüfer, Prüfungsassistenten usw.) vor. Die Umfrageergebnisse wurden von der Wirtschaftsprüferkammer erneut frei zugänglich veröffentlicht und können im

- erscheint vermutlich im Laufe 2024 (= dritte Vergütungsumfrage)

- WPK-Magazin Heft 4/2020, S. 18 ff. (= zweite, aktualisierte Vergütungsumfrage)

- WPK-Magazin Heft 4/2017, S. 20 ff. (= erste Vergütungsumfrage) eingesehen werden.

Was gibt es wissenswertes zum Versorgungswerk der Wirtschaftsprüfer?

Als Wirtschaftsprüfer sind Sie Pflichtmitglied im Versorgungswerk der Wirtschaftsprüfer (www.wpv.eu). Dieses Versorgungswerk kann nicht „abgewählt“ werden, selbst wenn Sie bereits als Steuerberater in einem Versorgungswerk Mitglied sein sollten. Daher kommt in einem solchen Fall nur in Frage, dass sie das bisherige Steuerberater-Versorgungswerk verlassen (je nach Versorgungswerk können oder müssen die bisherigen Anwartschaften übergeleitet werden oder diese müssen ggf. sogar verpflichtend beim bisherigen Steuerberater-Versorgungswerk verbleiben) oder auf freiwilliger Basis weiterhin auch in das bisherige Steuerberater-Versorgungswerk zusätzlich einzahlen.

Das WP-Versorgungswerk basiert auf dem sog. „Offenen Deckungsplanverfahren“. Anders als beim individuellen Äquivalenzprinzip (jeder spart nur für sich selbst an) basiert dieses System auf einer summarischen Betrachtung aller WPV-Mitglieder. Damit ist neben der reinen Kapitaldeckung auch ein Element des „Generationenvertrags“ berücksichtigt.

Leider stehen den WP-Anwärtern kaum Daten zum Versorgungswerk der Wirtschaftsprüfer vor bestandenem Examen öffentlich zur Verfügung. Aus diesem Grunde werden hier die wichtigsten Kerninformationen zum Versorgungswerk auf Basis der Geschäftsberichte kurz skizziert.

Fakten zum WP-Versorgungswerk (lt. Geschäftsberichten 2014 bis 2022 – alle Angaben ohne Gewähr):

- Per Ende 2022 zahlten 13.736

2020: 13.442,

2018: 13.200,

2016: 12.830,

2014: 12.500 Mitglieder in das WP-Versorgungswerk ein. - Im gleichen Zeitraum 2022 bezogen 2.528

2020: 2.137,

2018: 1.790,

2016: 1.420,

2014: 1.100 Altersrentner eine Rente aus dem WP-Versorgungswerk. - Das WPV investierte bis vor wenigen Jahren den Löwenanteil in zinstragende Namens- und Schuldscheindarlehen (Zinsträger-Direktanlagen):

2022: 14,76 %, (nachrichtlich: Immobilienanteil nun 30,53 %)

2020: 20,10 %,

2018: 27,74 %,

2016: 38,44 %,

2014:. 48,62 %.

Im Zuge der Niedrigzinsphase kam es allerdings zu (erheblichen) Umschichtungen in andere Asset-Klassen, insb. Immobilien. Hier bleibt abzuwarten, ob bzw. in welchem Umfang sich die jüngste Schwäche am Immobilienmarkt nach Ausbruch des Ukrainie-Krieges 02/2022 und dem gestiegenen Zinsniveau ab 2022/2023 auf das Immobilienvermögen auswirken wird. - Auf Basis des durchschnittlich gebundenen Kapitals erzielte das WP-Versorgungswerk nach eigenen Angaben eine Bruttoverzinsung der Kapitalanlagen von:

2022: 3,84 %,

2020: 3,39 %,

2018: 3,68 %,

2016: 3,44 %,

2014: 3,76 %

bzw. eine Nettoverzinsung (nach Kapitalverwaltungskosten, Abschreibungen und realisierten Kursverlusten) von

2022: 3,70%,

2020: 3,12%,

2018: 3,55%,

2016: 3,30%,

2014: 3,28 % - Im Jahr 2018 waren von den Beitragszahlern (Zahlen werden vom WP-Versorgungswerk ab dem Geschäftsbericht 2019 leider nicht mehr veröffentlicht!)

- 2018: 18,26 %, 2017: 19,05%, 2016: 19,76%, 2015: 20,59%, 2014: 21,43%) jünger als 40 Jahre,

- 2018: 34,36 %, 2017: 36,24%, 2016: 38,37%, 2015: 41,16%, 2014: 43,61%) zwischen 40 und 50 Jahre,

- 2018: 38,98 %, 2017: 36,90%, 2016: 34,73%, 2015: 31,42%, 2014: 28,53%) zwischen 50 und 60 Jahre und

- 2018: 8,40 %, 2017: 7,81%, 2016: 7,14%, 2015: 6,83%, 2014: 6,43%) älter als 60.

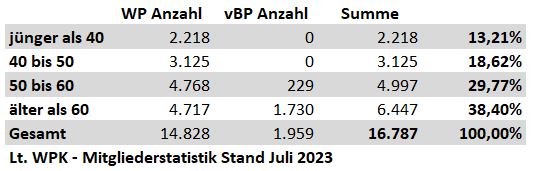

Näherungsweise kann für die Zeit nach 2018 leider nur die Mitgliederstatistik der WPK (hier: Stand Juli 2023) herangezogen werden, um die „Alterspyramide“ im Berufsstand und deren weitere Entwicklung zu untersuchen. Es bleibt jedoch bei dieser Datengrundlage eine Unschärfe, da bei der Mitgliederstatistik der WPK auch Mitglieder einfließen, die bereits in Altersrente sind (also nicht nur die aktiven Beitragszahler die Grundgesamtheit bilden)! Dabei zeigt sich folgendes Bild:

Die Mitgliedschaft in einem Versorgungswerk wird häufig als großer finanzieller Vorteil angepriesen, da die Kapitalverzinsung/Rendite derjenigen aus der gesetzlichen Rentenversicherung oder privaten Rentenversicherungen weithin überlegen sein soll. Abzuwarten bleibt sicherlich, ob das WPV bei der Umschichtung in den Immobiliensektor mittel- bis langfristig mit Wertverlusten rechnen muss oder der momentan schwächelnde Immobilienmarkt sich wieder stabilisiert.

Welche steuerlichen Überlegungen sollte man beachten?

-

- Das bestandene Examen muss gefeiert werden. Sofern Sie hierzu Kollegen einladen, können Sie die Kosten gemäß einem aktuellen BFH-Urteil als Werbungskosten berücksichtigen (vgl. BFH-Urteil v. 08.07.2015, VI R 46/14).

- Sie sollten frühzeitig überlegen, welche Vorbereitungskosten Sie in welchem Kalenderjahr anfallen lassen möchten. Sie haben hier sehr viele Freiheitsgrade, insbesondere gilt:

- Die Anmeldung zur Prüfung für das schriftliche Examen (z.B. im August des Jahres 2020) können Sie bis spätestens Ende Februar des Prüfungsjahres (also Februar 2020) jederzeit durchführen. Das bedeutet für Sie konkret: Die Gebühren der Wirtschaftsprüferkammer in Höhe von (derzeit) insgesamt 3.500 € können Sie bei frühzeitiger Anmeldung wahlweise nach 2019 vorverlagern oder bei etwas späterer Anmeldung nach 2020. Hierzu müssen Sie nur wissen, dass die WPK die Gebühren jeweils unmittelbar nach Ihrer Anmeldung für das Examen erheben wird.

- Die Kosten für die Lehrgänge werden zwar regelmäßig in Raten fällig. Kein Kursanbieter hat jedoch etwas dagegen, wenn Sie freiwillig die gesamte Kursgebühr früher zahlen (im Beispiel von eben im Jahr 2019 oder verteilt auf 2019 und 2020).

- Vergessen Sie bspw. auch nicht, dass Sie Ihre Fahrtkosten zu Lerngemeinschaften oder Bibliotheksbesuchen als Werbungskosten berücksichtigen können. Büroverbrauchsmaterial bzw. diesbezügliche Aufwendungen sollten Sie ggf. vorsichtig schätzen. Ggf. sollten Sie auch prüfen, ob Sie die Voraussetzungen zur steuerlichen Berücksichtigung von Arbeitszimmerkosten erfüllen oder nicht.

- Eine weitere Möglichkeit zur Steueroptimierung könnte all jenen gelingen, die nicht zur Abgabe einer Steuererklärung verpflichtet sind (z.B. weil sie reine Arbeitnehmereinkünfte haben). Sie geben dann ohnehin nur auf freiwilliger Basis eine Steuererklärung ab – hierfür haben Sie regelmäßig bis zu 4 Jahre Zeit!